La campaña de la Renta y Patrimonio 2020 dará comienzo el 06/04/2021 y finalizará el 30/06/2021, adelantándose de esta manera el periodo para presentar las declaraciones en relación a los plazos de declaración a los que estamos habituados.

La principal novedad de la campaña radica en que los trámites asociados a la misma deberán realizarse a través de la sede electrónica, por lo que, para acceder a ella, será necesaria la utilización de un medio de identificación electrónico admitido. Cualquiera de los siguientes medios de identificación son válidos para realizar trámites y firmar electrónicamente:

- BAK

- BAKQ

- Certificados electrónicos (Izenpe, FNMT…)

- Certificado ciudadano

- DNI electrónico

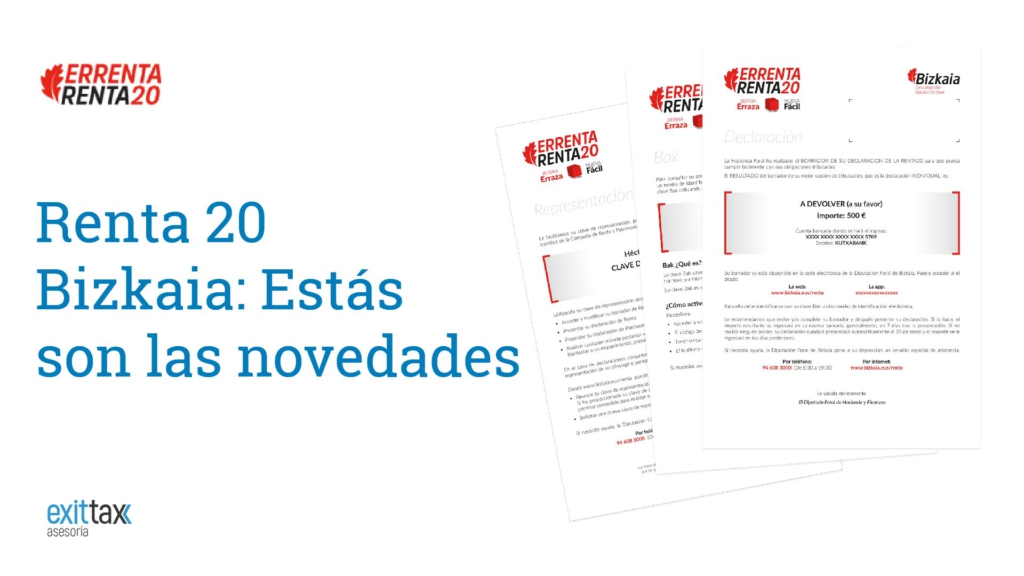

A partir del inicio de la campaña cada contribuyente recibirá una carta tanto en la sede electrónica como en su domicilio, que se compondrá de tres partes:

- La primera tendrá la información sobre el borrador de la declaración, es decir, la cantidad que saldría a ingresar o a devolver.

- La segunda será el código para activar la clave BAK, que es uno de los medios de identificación electrónica admitidos, para poder acceder a la sede electrónica y realizar los trámites correspondientes. Esta hoja, en principio sólo se enviará a aquellos contribuyentes de los que Hacienda no tenga constancia de que la tienen ya activada. En caso de haberla obtenido y activado anteriormente, la aplicación permitirá directamente recuperar la contraseña. En ambos casos, será necesario disponer de un teléfono móvil donde recibir la contraseña de la BAK.

- Y la última hoja tendrá una clave de representación para delegar los trámites en otra persona, y que pueda confeccionar la declaración en nombre del contribuyente.

Estas cartas llegarán a todos los contribuyentes vizcaínos (incluidos los autónomos), con independencia de que estén obligados o no a presentar la declaración. En el caso de no existir obligación, Hacienda ofrecerá la posibilidad de realizar o no la presentación en función de si el resultado es a devolver o a ingresar.

En definitiva, el borrador con la declaración de la renta estará a disposición de cada contribuyente en la sede electrónica, y se podrá acceder al mismo bien a través de la web o en la propia app de Hacienda para el teléfono móvil.

Este borrador lo confeccionará Hacienda con la información que disponga del contribuyente: si el borrador está completo, el contribuyente únicamente tendrá que revisarla y aprobarla; mientras que si la información que dispone Hacienda estuviera incorrecta o incompleta (recibos del alquiler, compra de un inmueble o unas acciones…), el contribuyente podrá borrar, editar, o añadir nuevos datos. En cualquiera de los casos, es conveniente revisar si la presentación se va a llevar a cabo mediante la opción de tributación individual o tributación conjunta.

Otra de las novedades es que, si la declaración sale a devolver, una vez presentada la declaración, en un plazo de 7 días Hacienda realizará el abono del importe; mientras que, si es a ingresar, el cobro se aplazará hasta principios de julio. Al igual que en años anteriores, se podrá optar por el pago fraccionado: 60% en julio y 40% en noviembre. Hay que tener en cuenta en este punto que todos aquellos borradores con resultado a devolver de los que a Hacienda, en principio, no le conste que falte ningún dato, se darán por confirmados y presentados automáticamente el día 11 de junio si el contribuyente no ha hecho ninguna actuación al respecto.

Como se observa, todos los trámites relacionados con la campaña están concebidos para ser realizados de una manera no presencial. No obstante, para el caso de contribuyentes a los que la realización de estos trámites les suponga una especial dificultad, Hacienda pondrá a su disposición una línea de atención telefónica con el fin de facilitar la presentación de la declaración e, incluso, se prevé la posibilidad de asignar citas presenciales en aquellos casos en los que la vía telefónica no sea suficiente, todo ello sin perjuicio de la facultad de delegar los trámites en una tercera persona a través de las claves de representación, tal y como se adelantaba anteriormente.

Adicionalmente, y aparte de las novedades de la campaña que acabamos de exponer, creemos conveniente realizar un recordatorio en relación a aquellas medidas tributarias con incidencia en el IRPF que, dentro de las que se han adoptado para hacer frente al impacto de la COVID-19, consideramos que pueden afectar a un mayor número de contribuyentes:

Obligación de declarar en 2020 y en 2021

El umbral de la obligación de declarar se eleva de 12.000€ a 14.000€ para quienes obtengan rendimientos del trabajo; y también se exoneran a aquellos que, obteniendo rendimientos del trabajo inferiores a 20.000€ provenientes de más de un pagador, la suma de rendimientos satisfechos por el segundo pagador y siguientes no supere los 2.000€.

Derechos correspondientes a los sistemas de previsión social

Con efectos para los periodos impositivos iniciados desde el 1 de enero de 2020, cuando el cobro de la prestación por desempleo con arreglo a lo previsto en la Resolución de 25 de marzo de 2020, del Director de Política Financiera, por la que se autoriza el cobro de la prestación por desempleo a las socias y a los socios de Entidades de Previsión Social Voluntaria sujetos a un Expediente de Regulación Temporal de Empleo o un Expediente de Regulación de Empleo por razón de fuerza mayor debida al impacto del Covid-19, se extienda durante los ejercicios 2020 y 2021 se aplicará un porcentaje de integración del 75 por 100 sobre el importe percibido en cada ejercicio a efectos de calcular el rendimiento íntegro de trabajo correspondiente a dichas prestaciones..

Deducción extraordinaria por obras de renovación en la vivienda habitual

Deducción en la cuota del IRPF del 10% de las cantidades satisfechas por las ejecuciones de obras de renovación en la vivienda habitual (base máxima de deducción de 15.000€), iniciadas desde el 06/05/2020 hasta el 31/12/2021, para aquellos contribuyentes que no la hubieran aplicado en el 2020, siempre que:

- La vivienda tenga una antigüedad mínima de 10 años.

- Las obras ejecutadas estén sometidas a licencia municipal de obras.

- El presupuesto de ejecución material de las obras sea como mínimo 3.000 €.

Tratamiento de la vivienda habitual

Se amplían aquellos plazos iniciales que vencieran en 2020 o 2021:

- Un año el plazo de las cuentas vivienda (pasa de 6 a 7 años).

- Un año el plazo que otorga la normativa reguladora del Impuesto para que finalicen las obras, en los casos de adquisición de la vivienda habitual en construcción (pasa de 4 a 5 años).

- Un año el plazo de reinversión, en los supuestos de aplicación de la exención por reinversión en vivienda habitual (pasa de 2 a 3 años).

- En seis meses el plazo máximo establecido para ocupar efectiva y permanente la vivienda habitual (pasa de 12 a 18 meses)

Exención del ingreso mínimo vital

Se declaran exentas del Impuesto sobre la Renta de las Personas Físicas las rentas percibidas en concepto de ingreso mínimo vital regulado en Real Decreto-ley 20/2020, de 29 de mayo, por el que se establece el ingreso mínimo vital

Exenciones de rentas relacionadas con la COVID-19

- Las ayudas concedidas por las instituciones públicas para garantizar el derecho a la vivienda de personas en situación de vulnerabilidad económica y social.

- Las ayudas del Gobierno Vasco de apoyo a las familias, así como aquellas para facilitar la conciliación de la vida familiar y laboral.

- Las ayudas obtenidas a través de bonos en programas de estímulo al consumo en el sector turístico, de restauración y hostelería (Euskadi Turismo Bono y similares), en el sector comercial (Euskadi Bono Denda y similares), y en el ámbito cultural (Bizkaia Aurrera Kultura Bonua).